Karuzela VAT – Dlaczego może dotyczyć Ciebie i co Ci grozi za udział w procederze?

Karuzela VAT

Prawnicy oraz urzędnicy skarbowi doskonale znają zjawisko „karuzela VAT„, które od lat paraliżuje finanse publiczne. Czy wiesz, że nawet prowadząc transparentny biznes, możesz stać się pionkiem w rękach wyspecjalizowanej grupy przestępczej?

Proceder ten co roku generuje potężne straty finansowe w budżecie Państwa, co zmusza organy ścigania do niezwykle agresywnych działań kontrolnych. Niestety, w tej walce często obrywają rykoszetem przedsiębiorcy, którzy wplątali się w sieć powiązań zupełnie nieświadomie – pod płaszczykiem atrakcyjnej oferty handlowej kryje się mechanizm, który może doprowadzić Twoją firmę do upadku.

W niniejszym artykule szczegółowo przeanalizujemy, w jaki sposób przestępcy wykorzystują unijne przepisy do wyłudzania pieniędzy. Wyjaśnimy również, dlaczego nieświadome uwikłanie w ten proces jest detrymentalne dla Twojego życia prywatnego oraz zawodowego. Zrozumienie tego schematu to pierwszy i najważniejszy krok do skutecznej ochrony Twojego majątku.

Czym jest karuzela VAT? Mechanizm oszustwa na przykładzie infografiki

Zjawisko to opiera się przede wszystkim na wykorzystaniu zerowej stawki VAT przy wewnątrzwspólnotowej dostawie towarów (WDT). Przestępcy zazwyczaj organizują obrót towarem w długim łańcuchu powiązanych spółek, które są zarejestrowane w Polsce oraz innych krajach UE. Cały proces przypomina zaplanowaną choreografię, w której każdy uczestnik ma do odegrania ściśle określoną rolę.

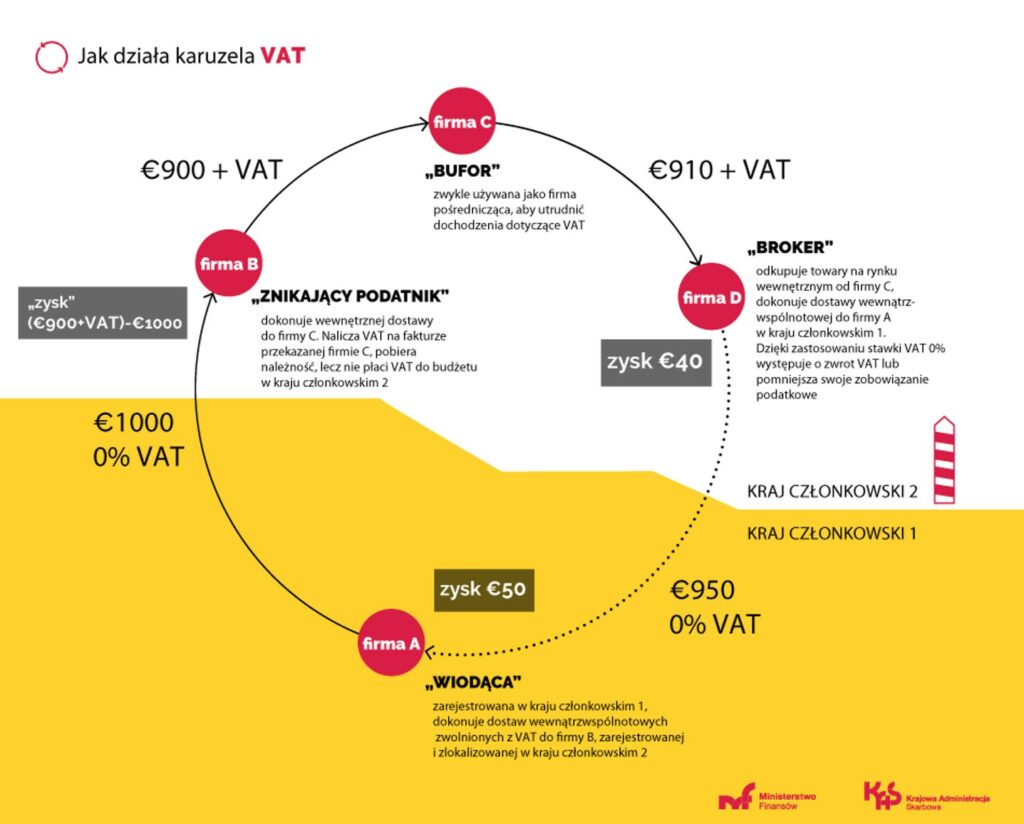

Spójrzmy na dołączoną przez Ministerstwo Finansów grafikę, która w sposób klarowny obrazuje ten nielegalny obieg dokumentów i towarów.

Analizując powyższy schemat, wyróżniamy cztery kluczowe typy podmiotów:

- Firma A („Wiodąca”): Podmiot zarejestrowany w kraju członkowskim 1, który dokonuje dostawy towarów do firmy B. Stosuje przy tym zerową stawkę VAT, co jest w pełni zgodne z przepisami o WDT.

- Firma B („Znikający podatnik”): To najbardziej newralgiczne ogniwo łańcucha. Firma B nabywa towar bez VAT, a następnie sprzedaje go w kraju firmie C, doliczając już pełny podatek. Pobiera ona należność od kontrahenta, lecz nigdy nie odprowadza podatku do budżetu.

- Firma C („Bufor”): Zwykle służy jako pośrednik mający na celu utrudnienie dochodzenia organom skarbowym. Przekazuje towar dalej, zachowując pozory legalności i rzetelności handlowej.

- Firma D („Broker”): Ostatni podmiot w kraju członkowskim 2, który odkupuje towar i ponownie eksportuje go do firmy A w kraju 1. Ponieważ zapłacił on VAT firmie C, a sprzedaje towar z zerową stawką, występuje do Urzędu Skarbowego o zwrot podatku.

W ten sposób koło się zamyka. Skarb Państwa wypłaca zwrot podatku firmie D, mimo że firma B nigdy nie wpłaciła należnej kwoty do kasy państwowej. Egzekucja wobec „znikającego podatnika” okazuje się zazwyczaj bezskuteczna, ponieważ firma ta często znajduje się w likwidacji lub jej zarząd nie posiada żadnego majątku.

Nieświadomy udział w procederze: Pułapka, której nie widzisz

Największym zagrożeniem dla uczciwego przedsiębiorcy jest ryzyko stania się „nieświadomym buforem”. Przestępcy działają wyjątkowo profesjonalnie, często podszywając się pod rzetelnych partnerów biznesowych. Czy zdajesz sobie sprawę, że prokuratura może uznać Twoją niewiedzę za rażące niedbalstwo lub nawet współudział?

Uwikłanie w karuzelę VAT bywa równie dotkliwe jak padnięcie ofiarą przywłaszczenia auta. W obu przypadkach możesz nagle stracić dostęp do swojego mienia i zostać wciągniętym w skomplikowane postępowanie karne.

Współczesne organy kontrolne wymagają od biznesu tzw. należytej staranności. Jeśli kupujesz towar po rażąco niskiej cenie lub od firmy, która powstała „wczoraj”, narażasz się na zarzut świadomego udziału w oszustwie. Pamiętaj, że fiskus może zablokować Twoje rachunki bankowe na podstawie systemu STIR, co w praktyce oznacza natychmiastową śmierć Twojego przedsiębiorstwa.

Podobne ryzyko towarzyszy zakupom w segmencie premium, gdzie łatwo o kosztowny błąd przy nabywaniu aut luksusowych. Brak weryfikacji pochodzenia towaru lub statusu prawnego kontrahenta zawsze kończy się dotkliwymi stratami finansowymi. W przypadku karuzeli VAT te straty są jednak potęgowane przez sankcje karno-skarbowe, które mogą pozbawić Cię wolności na wiele lat. umowy definitywnej. Plusem umowy pisemnej są niskie koszty i brak wizyty u notariusza.

Surowe sankcje: Co grozi za udział w karuzeli według KKS i KK?

Polski ustawodawca przewidział niezwykle szeroki wachlarz kar za przestępstwa podatkowe. Podstawą zarzutów jest zazwyczaj Kodeks Karny Skarbowy (k.k.s.), a w szczególności art. 62 § 2 k.k.s.. Przepis ten penalizuje wystawianie oraz posługiwanie się nierzetelnymi fakturami, czyli takimi, które nie dokumentują prawdziwych zdarzeń gospodarczych.

Konsekwencje prawne są wyjątkowo surowe i obejmują:

- Karę pozbawienia wolności: W przypadku nierzetelnych faktur wynosi ona od 1 do 5 lat.

- Wysokie grzywny: Sąd może nałożyć sankcje finansowe idące w miliony złotych, co skutecznie uniemożliwia dalsze prowadzenie działalności.

- Zarzut oszustwa: Na podstawie art. 286 § 1 k.k. prokuratura może oskarżyć Cię o celowe wprowadzenie organów w błąd.

- Pranie brudnych pieniędzy: Udział w karuzeli wiąże się z penalizowaną próba „legalizacji” pieniędzy pochodzących z nielegalnych zwrotów podatku.

- Udział w zorganizowanej grupie przestępczej: Trudno zorganizować taki proceder w pojedynkę, dlatego art. 258 § 1 k.k. pojawia się w aktach oskarżenia niemal automatycznie.

Warto zwrócić uwagę na pojęcie zbrodni vatowskiej, które dotyczy fałszowania faktur na kwoty przekraczające 5 lub 10 milionów złotych. W takich przypadkach kara więzienia może wynieść nawet 25 lat, co zrównuje przestępstwa podatkowe z najcięższymi czynami przeciwko życiu.

Sąd może również orzec obowiązek naprawienia szkody wyrządzonej Skarbowi Państwa. Oznacza to, że nawet jeśli nie masz już tych pieniędzy, będziesz musiał je oddać z własnego, prywatnego majątku. Jedyną pociechą pozostaje zasada z art. 4 k.k., zgodnie z którą prawo nie działa wstecz, co pozwala na stosowanie przepisów łagodniejszych, jeśli obowiązywały one w czasie popełnienia czynu.

Podsumowanie i pomoc prawna: Jak chronić swój biznes?

Karuzela VAT stanowi jedno z najbardziej wyrafinowanych przestępstw gospodarczych XXI wieku, które potrafi zniszczyć nawet najsilniejsze przedsiębiorstwa. Mechanizm oparty na znikającym podatniku i buforach sprawia, że uczciwi ludzie często stają się nieświadomymi uczestnikami nielegalnego procederu. Skutki takiej pomyłki są detrymentalne – od utraty płynności finansowej, przez zajęcia komornicze, aż po wieloletnie wyroki więzienia.

Zespół kancelarii Meissner Kozioł Kaczmarek & Partner jest w stanie zaoferować kompleksową obsługę prawną, zarówno na płaszczyźnie prawa podatkowego, jak i w tematyce karno-skarbowej. Skontaktuj się z nami już dziś, aby zabezpieczyć swoją przyszłość i uniknąć kosztownych błędów.

Zachęcamy również do lektury pozostałych artykułów gdzie analizujemy aktualne tematy ze sfery prawnej.

Karuzela VAT

Karuzela VAT

Zachęcamy również do zapoznania się z naszymi pozostałymi publikacjami.